Dentre as várias jabuticabas brasileiras, uma das mais famosas é nosso alto custo do financiamento. A menos que o empresário viabilize um longo processo junto ao BNDES e obtenha acesso a uma convidativa taxa de juros e prazo longo, as opções restantes são via de regra não-eficientes. Em um cenário recente de alta taxa de juros e consequente aumento do risco, operações como capital de giro, empréstimos de longo prazo, abertura de capital ou emissão de dividas se tornaram cada vez mais escassas e rigorosas, ainda mais quando se trata de grandes projetos de infraestrutura, que demandam um maior fluxo de caixa, liquidez e taxas de retornos.

Neste leque de opções de financiamento, um dos instrumentos mais conhecidos é a emissão de debêntures, que nada mais são que títulos de dívidas privadas emitidas por empresas não-financeiras e que conferem um direto de crédito ao investidor. No Brasil, constituem uma das formas mais antigas de captação de recursos, no qual umas das principais vantagens para a empresa emitente é a diminuição do custo médio de captação (em comparação a uma operação bancária), alongamento dos prazos e a melhor qualidade nas garantias oferecidas.

Do ponto de vista do investidor, as debêntures oferecem boa alternativa na diversificação de seus portfólios, pois, apesar de serem títulos de renda fixa, pagam melhores taxas de retornos se comparadas aos títulos públicos tradicionais, por apresentaram natureza mais complexa (e risco mais elevado), além de poderem ser atreladas a taxas prefixas, pós-fixas e índices de preços. Algumas debêntures também possuem a interessante propriedade de, ao fim do prazo, caso seja do interesse do investidor, se converter em ações da empresa, tornando este um sócio com direito a lucros e dividendos.

Nessa toada, foram criadas em meados de 2011 as debêntures incentivadas de infraestrutura. Idealizada pelo Ministério da Fazenda, com o apoio do Banco Mundial, seu intuito era tornar-se uma nova forma popular de investimento e de captação no mercado de capitais. Tal tipo de debênture é sacramentada pela lei 12.431 e abarca especialmente títulos emitidos por companhias que possuem projetos de investimentos em áreas de infraestrutura consideradas prioritárias – logística, transporte, aviação civil, mobilidade urbana, minas, energia, telecomunicações, gás natural, saneamento básico, irrigação etc. Elas possuem prazo médio de no mínimo quatro anos, são sempre atreladas índices de inflação (IPCA + um prêmio) ou a taxa de juros (CDI + premio) e, claro, seu grande diferencial está na total isenção de imposto de renda sob os ganhos – fator primordial para gerar uma vantagem competitiva entre outras modalidades de investimentos.

Pois bem, desde a criação dessa modalidade em 2011, a economia brasileira mergulhou em um período recessivo e de baixo dinamismo, sem contar o enxugamento de liquidez e elevação das taxas de juros, tornando-se um período complexo para papeis mais arriscados. Porém, mesmo com tal cenário adverso, as emissões foram crescentes e consistentes ao longo do tempo.

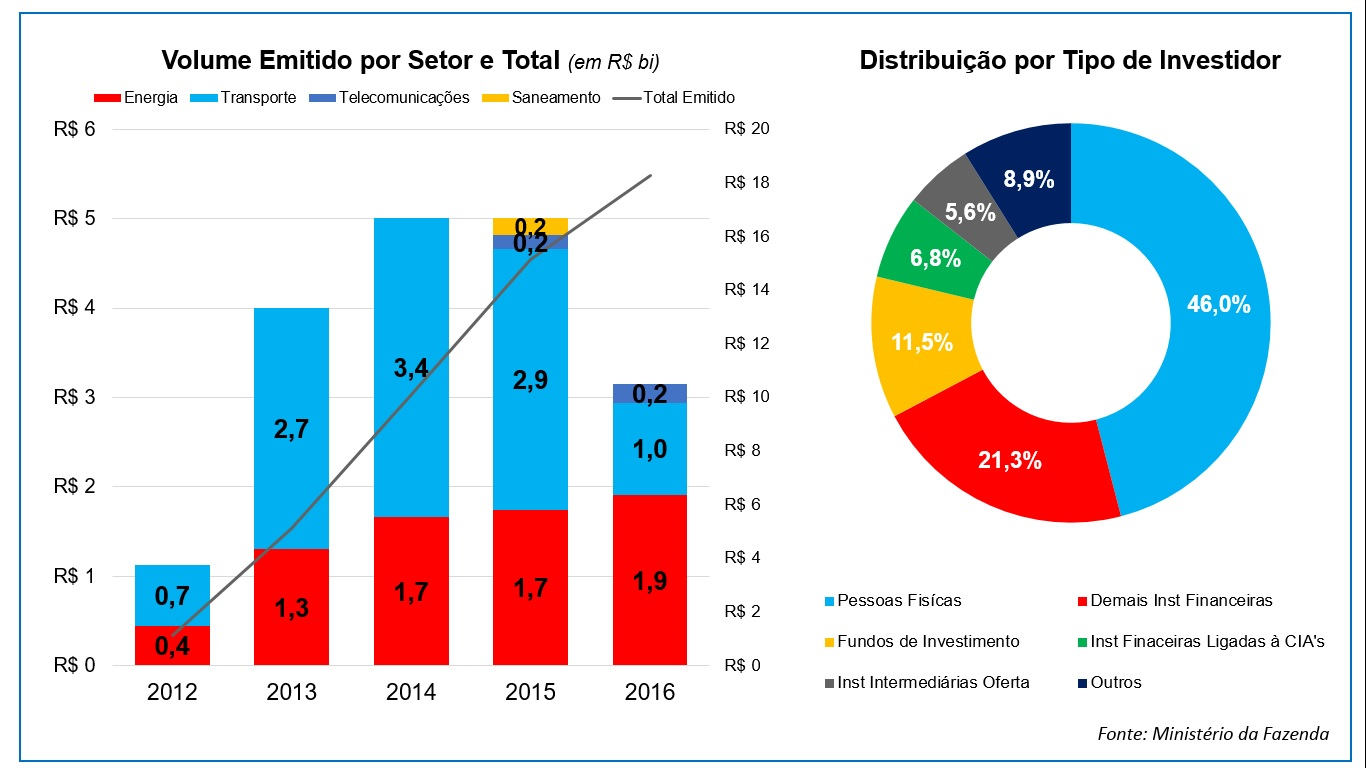

Perfil das debêntures incentivadas emitidas

No período correspondente a 2012 até novembro de 2016, foram 68 emissões de debêntures de infraestrutura, totalizando um volume de R$ 18,3 bilhões, vinculados a mais de 177 projetos de um Capex total de R$ 98 bilhões. As principais emissões estão concentradas em projetos do setor de transporte (58%), especialmente ligadas a rodovias e ferrovias, seguido de 38% em projetos ligados a energia, com foco em hidrelétricas e eólica. As empresas que mais pagaram juros e prêmios são Vale S/A, com R$ 165 milhões; seguida de Rodovias Tiete, com R$ 140 milhões, e Santo Antônio Energia S/A, com R$ 121 milhões.

Interessante notar também que mais de 45% dos papeis emitidos no mercado estão no poder de investidores pessoas físicas, ou seja, são pulverizados em investidores domésticos e que reconhecem os títulos como eficientes do ponto de vista fiscal e rentáveis – uma primeira comprovação da aceitação por parte do público em geral. Fundos de investimentos e bancos também são grandes tomadores destes ativos, que muitas vezes repassam de forma indireta para seus clientes. Estas instituições normalmente são grandes bancos de investimentos, gestoras de recursos (assets) ou escritórios especializados em gestão de patrimônio de grandes investidores (wealth management e family offices).

O grande ponto é que, mesmo navegando em águas turbulentas desde a sua criação, especialmente no período de elevada aversão ao risco e redução da viabilidade de muitos projetos, este mercado vem apresentando taxas de volume de capital alocado crescentes e consideráveis, e o futuro reserva ainda mais espaço para as debêntures incentivadas. Com o mais recente início de ciclo de corte de taxas de juros, controle da inflação, recuperação gradual do crescimento econômico e estabilidade do país, a atratividade desta modalidade tende a ganhar escalas exponenciais. Some-se a isso a definitiva comprovação da inviabilidade de o Estado ser o único e total financiador de projetos de infraestrutura no país, ao passo que a crise fiscal ainda assolará seu orçamento por alguns anos.

Portanto, as debêntures incentivadas de infraestrutura tenderão a ganhar mais espaço, seja impulsionado pelo investidor ávido por maiores retornos em um cenário de baixas taxas de juros e isenção fiscal, seja por um Estado amplamente interessado em sanar o déficit de infraestrutura no país ou/e principalmente por um empresário tomador de risco – mas seguro e racional em suas decisões – por viabilizar um enorme projeto de forma objetiva, rentável e benéfica para todas as partes. E o melhor de tudo, de forma descentralizada, pulverizada e oriunda de capital privado, mas com o enorme e ainda não totalmente explorado potencial de financiamento de longo prazo.

Pedro L. Mota

Economista e editor do portal Terraço Economico

{kind=link}