O Brasil é historicamente conhecido por ter uma inflação elevada. Na década de noventa, o auge da alta de preços no país, o IPCA atingiu incríveis 2.400% ao ano. Isso é o mesmo que dizer que a cada mês que passava praticamente todos os bens mais do que dobravam de preço.

Felizmente, essa hiperinflação ficou para o passado. Porém, embora o dragão da inflação esteja adormecido, a taxa básica de juros real no Brasil continua sendo a mais alta no mundo. Isso, mesmo depois de dois anos seguidos de queda do PIB, de aumento do desemprego e de uma profunda crise.

Este fenômeno faz surgir frequentemente nas rodas informais e nos mais elevados debates econômicos uma pergunta: por que as taxas de juros são tão altas no Brasil? Inúmeras explicações já foram dadas: inércia inflacionária causada pela indexação de preços-chave da economia; baixa taxa de poupança; alto endividamento público; alta propensão ao consumo, entre outras.

Apesar de algumas explicações, não é simples mudar alguns desses fatores. Porém, um destes fatores está na hora de ser resolvido e deve ser o próximo alvo do governo: a baixa eficácia da política monetária causada pela Taxa de Juros de Longo Prazo – TJLP.

Mas por que uma das culpadas dos elevados juros é a TJLP?

Simples, quando a inflação está alta, o Banco Central aumenta a taxa de juros básico da economia (Selic) para desaquecer o mercado. Com juros maiores, as pessoas e empresas tendem a consumir menos e, portanto, a atividade econômica cede e assim como a inflação.

Mas a TJLP também é uma taxa de juros básica, pois pauta os empréstimos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), embora ela não mude com as decisões do Comitê de Política Monetária (Copom). Na prática há duas taxas básicas de juros (e não uma como alguns podem pensar): uma taxa de juros baixa para quem tem acesso ao BNDES e outra taxa de juros alta que baliza os empréstimos para as demais pessoas e empresas.

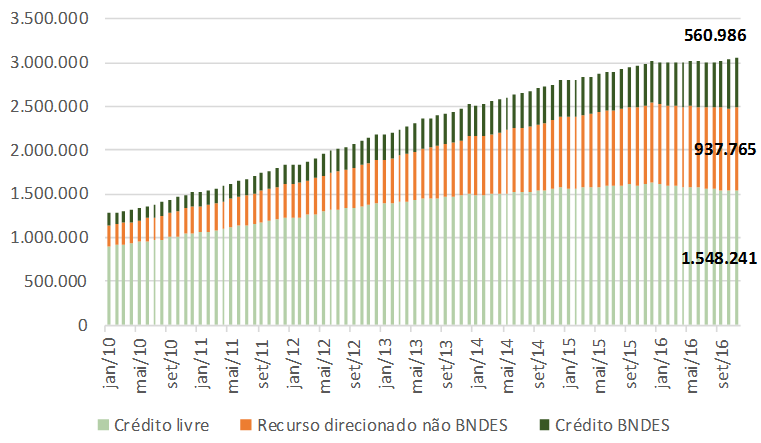

Caso os créditos do BNDES fossem uma parcela pequena do crédito total da economia, essa distorção não teria tanto problema. Porém, do total de R$ 3 trilhões de crédito na economia, conforme dados de novembro de 2016, R$ 1,5 trilhão estão atrelados à TJLP como mostra o Quadro 1.

Quadro 1 – Saldo de crédito na economia

Fonte: Banco Central

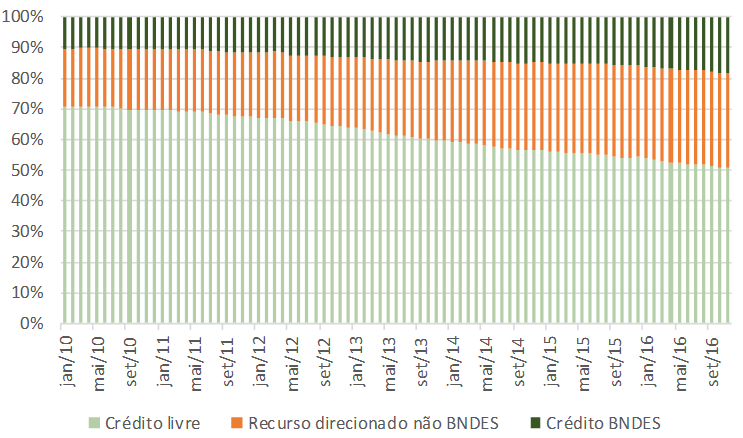

Em outras palavras, quando o Banco Central aumenta a Selic para combater a inflação, ele está afetando somente metade do mercado, pois a outra metade não responde aos estímulos da Selic, como mostra o Quadro 2.

Quadro 2 – Proporção do saldo de crédito na economia (%)

Fonte: Banco Central

Dado que a TJLP é subsidiada e fixada pelo governo de maneira discricionária, a taxa provoca outra distorção: para controlar a inflação o Banco Central é obrigado a fixar a taxa Selic em patamares mais elevados. Essa é uma forma de reprimir a demanda de quem não tem acesso ao crédito direcionado, de maneira a compensar o fato de que metade do crédito não é afetado pela Selic e, portanto, em momentos de alta inflação a este mercado continua aquecido.

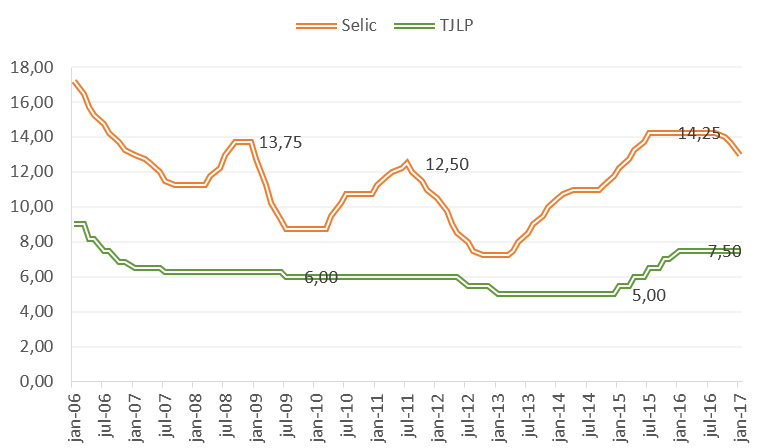

O Quadro 3 mostra que, em momentos de grande alta da Selic, a TJLP continuou estagnada. Este fenômeno torna o canal de crédito da política monetária menos eficaz para as empresas com mais acesso aos empréstimos direcionados.

Quadro 3 – Histórico Taxa Selic e TJLP (%)

Fonte: Banco Central

Para solucionar essa anomalia, a equipe econômica já estaria estudando a alteração na fórmula de cálculo da TJLP. A nova TJLP não deverá mais ser fixada periodicamente e de forma discricionária pelo Conselho Monetário Nacional, como é feita. O objetivo seria alinhar essa taxa, que hoje embute um forte subsídio, dado que o governo se financia às taxas de mercado hoje próximas a 13% e empresta atualmente a 7,5%.

Uma das propostas em discussão é que seu valor seja definido automaticamente por meio dos títulos públicos do governo prefixados. Os juros, portanto, refletiriam os diferentes prazos das operações de crédito, baseados nestes títulos de prazos equivalentes.

Aproximando a TJLP da taxa de mercado, o entendimento é que a política monetária ficaria mais eficiente. Com essa alteração, os juros no mercado de taxas livres poderiam ser menores se não existissem as operações direcionadas, ou se estas tivessem pequena expressão. Juros mais baixos reduziriam o custo de capital das empresas, contribuindo para a recuperação da economia brasileira.

Se estivesse valendo hoje, a nova TJLP implicaria custo de crédito próximo de 30% superior aos 7,5% vigentes em uma operação com vencimento em 2024.

Leonardo Siqueira

Economista da GO Associados

{kind=link}